摘要:留抵税额退税两个时点:一是收到准予退税文书当期;二是办理申报时,即次月申报期申报时。留抵税额退税两项处理:一是冲减期末留抵税额,即账务处理;二是填写附列资料(二)22栏。留抵税额退税会计分录、政策依据、探讨分析如下。 留抵退税账务处理探讨 一、收到留抵退税账务处理 申报表填写:纳税人应在收到税务机关准予留抵退税的《税务事项通知书》当期,以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额,并在办理增值税纳税申报时,相应填写《增值税纳税申报表附列资料(二)(本期进项税额明细)》第22栏“上期留抵税额退税”。 两个时点:一是收到准予退税文书当期;二是办理申报时,即次月申报期申报时。 两项处理:一是冲减期末留抵税额,即账务处理;二是填写附列资料(二)22栏。 目前常见的账务处理方式, 其一: 借:银行存款 贷:应交税费―应交增值税(进项税额转出) 1、不属于“进项税额转出”专栏核算内容。 财会[2016]22号规定,“进项税额转出”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。 2、加计抵减的计算基数是可抵扣进项税额,留抵退税不影响加计抵减计算基数。 计入“进项税额转出”专栏,容易造成加计抵减的计算或比对错误。 3、容易混淆了不得抵扣、兼营简易或免税项目的进项转出。 其二: 借:银行存款 贷:应交税费―应交增值税(进项税额) 1、不属于“进项税额”专栏核算内容。 财会[2016]22号规定,“进项税额”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额。 2、一般来说,“进项税额”专栏不应有贷方发生额。 3、以上两种方式,都没有体现在第一个时点(即:收到准予退税文书当期)冲减期末留抵税额的处理。 其三: 计算应退留抵税额时 借:应收留抵税额退税款 贷:应交税费―应交增值税―留抵税额退税 收到实际退税时 借:银行存款 贷:应收留抵税额退税款 1、体现了第一个时点冲减期末留抵税额的处理。 2、新增科目未见相关文件明确。 建议:在“应交增值税”明细科目下增设“留抵退税”专栏。 二、缴回留抵退税账务处理 纳税人可以在2022年10月31日前一次性将已取得的留抵退税款全部缴回后,按规定申请享受增值税即征即退、先征后返(退)政策。 申报表填写:纳税人在缴回已退还的全部留抵退税款后,办理增值税纳税申报时,将缴回的全部退税款在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第22栏“上期留抵税额退税”填写负数,并可继续按规定抵扣进项税额。 账务处理:建议在“应交增值税”明细科目下增设“缴回留抵退税”专栏。 借:应交税费--应交增值税(缴回留抵退税) 贷:银行存款 或按: 借:应交税费--应交增值税(进项税额) 贷:银行存款 来源:税白天下 作者:罗老师 2022.04.18

留抵税额被核准和退还如何进行账务处理

问:我公司是一家小型制造企业,增值税一般纳税人,2022年7月申请退还增值税留抵税额,请问我公司在税务机关核准允许留底退税和收到留底退税款时如何进行账务处理? 答:《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)第一条规定,加大小微企业增值税期末留抵退税政策力度,将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至符合条件的小微企业(含个体工商户,下同),并一次性退还小微企业存量留抵税额。 (一)符合条件的小微企业,可以自2022年4月纳税申报期起向主管税务机关申请退还增量留抵税额。在2022年12月31日前,退税条件按照本公告第三条规定执行。 (二)符合条件的微型企业,可以自2022年4月纳税申报期起向主管税务机关申请一次性退还存量留抵税额;符合条件的小型企业,可以自2022年5月纳税申报期起向主管税务机关申请一次性退还存量留抵税额。 第三条规定,适用本公告政策的纳税人需同时符合以下条件:(一)纳税信用等级为A级或者B级;(二)申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;(三)申请退税前36个月未因偷税被税务机关处罚两次及以上;(四)2019年4月1日起未享受即征即退、先征后返(退)政策。 财政部会计司2022年6月24日发布《关于增值税期末留抵退税政策适用<增值税会计处理规定>有关问题的解读》规定,增值税一般纳税人应当根据《增值税会计处理规定》的相关规定对上述增值税期末留抵退税业务进行会计处理,经税务机关核准的允许退还的增值税期末留抵税额、以及缴回的已退还的留抵退税款项,应当通过“应交税费――增值税留抵税额”明细科目进行核算。 纳税人在税务机关准予留抵退税时,按税务机关核准允许退还的留抵税额,借记“应交税费――增值税留抵税额”科目,贷记“应交税费――应交增值税(进项税额转出)”科目;在实际收到留抵退税款项时,按收到留抵退税款项的金额,借记“银行存款”科目,贷记“应交税费――增值税留抵税额”科目。纳税人将已退还的留抵退税款项缴回并继续按规定抵扣进项税额时,按缴回留抵退税款项的金额,借记“应交税费――应交增值税(进项税额)”科目,贷记“应交税费――增值税留抵税额”科目,同时借记“应交税费――增值税留抵税额”科目,贷记“银行存款”科目。 因此,你公司在申请增值税留抵退税后,在税务机关准予留抵退税时,按税务机关核准允许退还的留抵税额,应借记“应交税费――增值税留抵税额”科目,贷记“应交税费――应交增值税(进项税额转出)”科目;在实际收到留抵退税款项时,应按收到留抵退税款项的金额,借记“银行存款”科目,贷记“应交税费――增值税留抵税额”科目。 来源:大成方略 2022.07.18

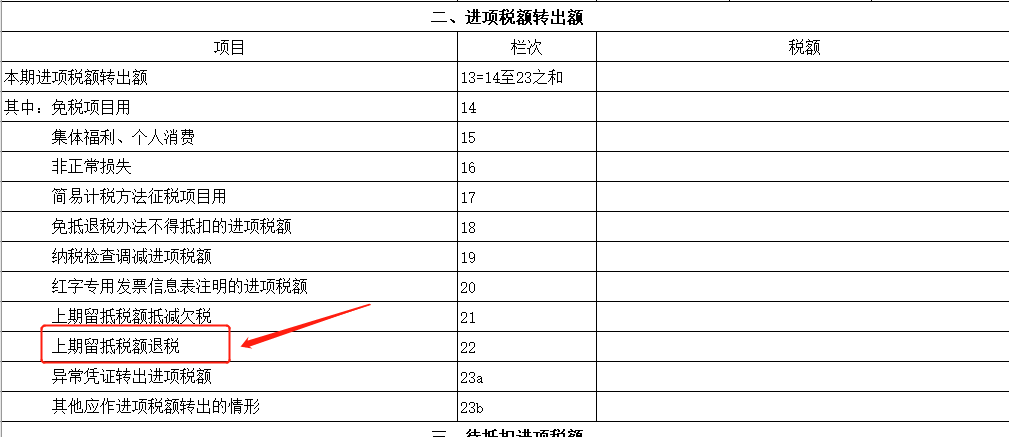

留抵退税如何会计处理 【政策规定】《财政部 国家税务总局关于退还集成电路企业采购设备增值税期末留抵税额的通知》(财税[2011]107号)第三条第(二)项规定,企业收到退税款项的当月,应将退税额从增值税进项税额中转出。未转出的,按照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 《增值税会计处理规定》(财会[2016]22号)规定,“进项税额”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额; “进项税额转出”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。 【申报表】《增值税及附加税费申报表附列资料(二)》中“本期进项税额转出额”项目含“ 上期留抵税额退税”

【实务建议】“进项税额”专栏冲红还是通过“进项税额转出”专栏,结果一样,但是实务考虑,从表和账一致的角度:建议通过“进项税额转出”专栏核算 借:银行存款 贷:应交税费--应交增值税(进项税额转出) 当然也可单独设置专栏,即应交税费―应交增值税(留抵税额退税) 借:银行存款 贷:应交税费--应交增值税(留抵税额退税) 来源:小陈税务 2022.05.10

2019年5月的解析――

留抵税额退税,会计处理怎样做才妥当 《扒开税雾》按:今年3月20日财政部、税务总局和海关总署发布的《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,自4月1日起,试行增值税期末留抵税额退税制度。国家税务总局随后发布的《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》(国家税务总局公告2019年第20号),明确了办理增值税期末留抵退税若干具体事项。但是,未明确增值税期末留抵税额退税的会计处理方法,引发不少网友提问和猜测。曾记否,相似的一幕在去年也发生过(去年财政部和税务总局联合下发的《关于2018年退还部分行业增值税留抵税额有关税收政策的通知》(财税〔2018〕70号),也是如此)。现将笔者去年撰写的《留抵税额退税,会计处理怎样做才妥当》一文加以修改后予以推送,希冀抛砖引玉。 一、什么是增值税期末留抵税额和增值税期末留抵税额退税 增值税纳税人当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。结转下期继续抵扣的进项税额就是增值税期末留抵税额。 增值税期末留抵税额退税简称留抵退税,指的是退还增值税期末留抵税额。试行期末留抵退税制度是4月1日起实施的深化增值税改革重要内容之一。这次留抵退税,是全面试行留抵退税制度,不是临时性举措,也不再区分行业,只要增值税一般纳税人符合规定的条件,都可以申请退还增值税增量留抵税额。 二、收到留抵退税款,将其从进项税额中转出的的会计处理方法有先例可循 笔者查阅了有关文件规定,发现这些文件对留抵退税会计处理方法是一致的。即企业(即纳税人)收到退税款项的当月,应将退税额从增值税进项税额中转出。 《财政部 国家税务总局关于退还集成电路企业采购设备增值税期末留抵税额的通知》(财税[2011]107号)第三条第(二)项规定,企业收到退税款项的当月,应将退税额从增值税进项税额中转出。未转出的,按照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 《财政部 国家税务总局关于利用石脑油和燃料油生产乙烯芳烃类产品有关增值税政策的通知》(财税[2014]17号)第四条规定,企业收到退税款项的当月,应将退税额从增值税进项税额中转出,未按规定转出的,按《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 《财政部 国家税务总局关于大型客机和新支线飞机增值税政策的通知》(财税[2016]141号)第四条规定,纳税人收到退税款项的当月,应将退税额从增值税进项税额中转出。未按规定转出的,按《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 与此相配套,相应的《增值税纳税申报表附列资料(二)》也将“上期留抵税额退税”额作为本期进项税额转出额的组成部分。但是将上期留抵税额退税额作为本期进项税额转出额的组成部分,似乎有点拉郎配的感觉。 当然,如果援例处理试行增值税期末留抵税额退税制度而退还留抵税额的会计问题,其最终结果是不会错的。 三、先例做法值得商榷,《增值税会计处理规定》缺位 以往的留抵退税作为临时性举措,其会计处理作出上述规定无可厚非。但是,根据财政部制定的《增值税会计处理规定》(财会[2016]22号)的有关精神,企业收到留抵税额退税款,将其从进项税额中转出的做法是值得商榷的。更何况从今年4月1日起留抵退税作为制度性安排,相关会计处理就不宜将就着办。 根据《增值税会计处理规定》,增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。 增值税一般纳税人还应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。其中: “出口退税”专栏,记录一般纳税人出口货物、加工修理修配劳务、服务、无形资产按规定退回的增值税额; “进项税额转出”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。 由此观之,留抵退税既不在“出口退税”专栏记录,也不在“进项税额转出”专栏记录。留抵退税与出口退税的性质相似,留抵退税与进项税额转出的性质则是根本不同。将留抵退税并入出口退税不妥,作进项税额转出更为不妥。 四、建议 有鉴于此,笔者建议财政部,借鉴增值税出口退税有关会计处理规定,出台增值税留抵退税会计处理办法。增设“应收留抵退税款”科目,记录一般纳税人按规定应收的留抵退税款;在“应交增值税”明细账内增设“留抵退税”专栏,记录一般纳税人按规定收到税务机关退回的增值税留抵税额。通过增设“应收留抵退税款”科目和“留抵退税”专栏,全面反映留抵退税从计算申报退税到实际退到税款的整个过程。 会计分录如下: 增值税一般纳税人按规定计算的应收留抵退税额,借记“应收留抵退税款”科目,贷记“应交税费――应交增值税(留抵退税)”科目,收到留抵税额退税时,借记“银行存款”科目,贷记“应收留抵退税款”科目。若主管税务机关不予核准,则用红字借记“应收留抵退税款”科目,贷记“应交税费――应交增值税(留抵退税)”科目,予以全额冲减;若主管税务机关核准的留抵退税额小于申请的留抵退税额,差额部分也用红字冲减,会计分录与不予核准的类同。 与此相适应,《增值税纳税申报表附列资料(二)》有关栏目内容也需作相应的调整。在增值税税纳税申报表有关栏目内容作调整前,需注意本期进项税额转出额的取数口径。 对笔者的上述建议,业内也有不同的观点,认为,“应收留抵退税款”科目,就不要设了。直接在收到退税款时,借:银行存款,贷:应交税费――应交增值税(留抵退税)。 ――编者注 来源:扒开税雾 作者:胡晓明

以上是【创业之家小编整理:留抵税额退税会计分录】,想了解更多相关内容,请访代理记账栏目>>

创业之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“创业之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询