摘要:外贸企业怎么填报增值税申报表涉及出口退税业务栏次?外贸企业增值税申报表怎么填报?外贸企业增值税申报表怎么填写?外贸出口企业增值税申报表怎么填写?外贸出口企业一般纳税人增值税申报表怎么填写?

按:取消增值税发票认证的外贸企业一般纳税人,其“勾选”确认的增值税专用发票需填列到“认证相符”的有关栏目。外贸企业增值税一般纳税人适用增值税退(免)税政策的出口货物、劳务、服务按相关规定申报时,主要涉及《增值税减免税申报明细表》(表1)、《增值税纳税申报表附列资料(一)》(表2)、《增值税纳税申报表附列资料(二)》(表3)、《增值税纳税人申报表(一般纳税人适用)》主表(表4)。以下是对上述几个表格中涉及出口退税业务的栏次作简单说明,供大家参考。

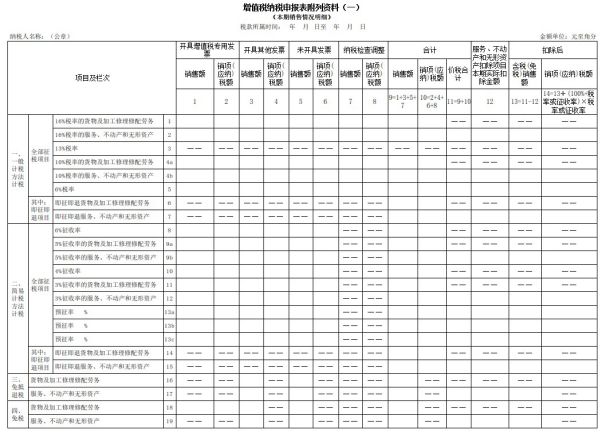

表1:

《增值税减免税申报明细表》填报说明:

其中“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

第8栏“出口免税”:填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。小规模纳税人不填写本栏。

第9栏“其中:跨境服务”:填写营改增纳税人发生跨境应税行为适用免征增值税的销售额。

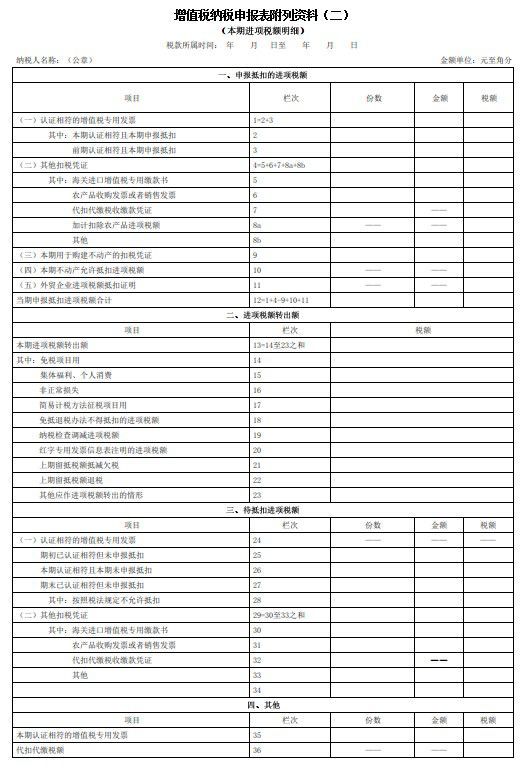

表2:

《增值税纳税申报表附列资料(一)》填报说明:

第18栏“四、免税”“货物及加工修理修配劳务”:反映按照税法规定免征增值税的货物及劳务和适用零税率的出口货物及劳务,但零税率的销售额中不包括适用免、抵、退税办法的出口货物及劳务。

第19行“四、免税”“服务、不动产和无形资产”:反映按照税法规定免征增值税的服务、不动产、无形资产和适用零税率的服务、不动产、无形资产,但零税率的销售额中不包括适用免、抵、退税办法的服务、不动产和无形资产。

表3:

《增值税纳税申报表附列资料(二)》填报说明:

第11栏“(五)外贸企业进项税额抵扣证明”:填写本期申报抵扣的税务机关出口退税部门开具的《出口货物转内销证明》列明允许抵扣的进项税额。

第26栏“本期认证相符且本期未申报抵扣”:反映本期认证相符,但按税法规定暂不予抵扣及不允许抵扣,而未申报抵扣的增值税专用发票情况。辅导期纳税人填写本期认证相符但未收到稽核比对结果的增值税专用发票情况。

第28栏“其中:按照税法规定不允许抵扣”:反映截至本期期末已认证相符但未申报抵扣的增值税专用发票中,按照税法规定不允许抵扣的增值税专用发票情况。

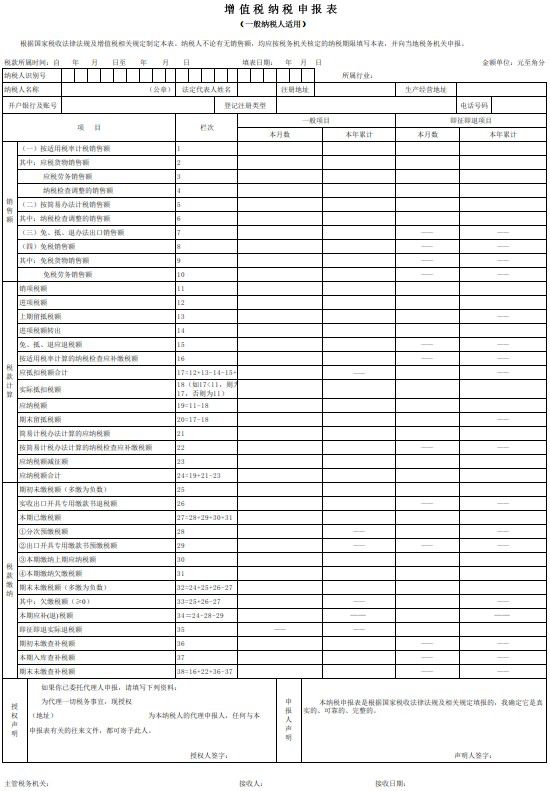

表4:

《增值税纳税申报表(一般纳税人适用)》主表填报说明:

第8栏“免税销售额”:填写纳税人本期按照税法规定免征增值税的销售额和适用零税率的销售额,但零税率的销售额中不包括适用免、抵、退税办法的销售额。

营业税改征增值税的纳税人,服务、不动产和无形资产有扣除项目的,本栏应填写扣除之前的免税销售额。

本栏“一般项目”列“本月数”=《附列资料(一)》第9列第18、19行之和。

第9栏“其中:免税货物销售额”:填写纳税人本期按照税法规定免征增值税的货物销售额及适用零税率的货物销售额,但零税率的销售额中不包括适用免、抵、退税办法出口货物的销售额。

第10栏“免税劳务销售额”:填写纳税人本期按照税法规定免征增值税的劳务销售额及适用零税率的劳务销售额,但零税率的销售额中不包括适用免、抵、退税办法的劳务的销售额。

来源:徐州记账公司 http://www.acctswork.com/xwdt.html

以上是【创业之家小编整理:外贸企业增值税申报表怎么填写?】,想了解更多相关内容,请访财会知识栏目>>

创业之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“创业之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询